un.Block 区块链周报 2021 22:Algorand、浅谈 DeFi 借贷

Algorand 会是下一条明星链吗?

🧙♂️ Glaze & Jasmine:BTC 盘中突破 $5.5 万,创 5 月 12 日以来新高!

如果你喜欢本期内容,不妨在阅读后给我们点个 ❤️ ,并在下方订阅 un.Block Weekly ⬇️

🚀 链圈热闻:Algorand

Algorand 是一条速度快,不兼容 EVM,没啥生态的光秃秃链

这几个月 Algorand 频繁的出现在我的消息列表了,这一期我们就为大家介绍一下 Algorand。

Algorand 是由一名 MIT 教授在 2017 年所创建的。这位教授认为 Algorand 可以解决以太坊创始人 Vitalik 所提出的稳定性悖论,即扩展性,安全性,去中心化只能三者取其二。

🫂 共识

Algorand 采用 Pure Proof-of-Stake。网络参与者对产生下一个区块的影响力正比于他们所拥有的代币数量。他们拥有的代币数量越多,他们对下一个区块的影响力越大。所用拥有代币的用户都可以影响下一个区块的产出,并且代币并不需要质押进行锁定。

Algorand 的每秒处理速度大于1000笔交易,8400万交易/天,4秒一个区块,每笔交易手续费 $0.001。

作为比较,以太坊的TPS(Transactions Per Second)为 13,15 秒出一个区块。交易手续费高的离谱。

BSC 的 TPS 为55 - 60,5 秒一个区块。

宇宙最快区块链 Solana 的 TPS 为 6 万 5 千。800 毫秒一个区块。

POS 中常见的一种是 Delegate Proof of Stake(DPOS)。EOS 使用的便是 DPOS。在 EOS 网络中,并不是所有拥有代币的用户都可以影响区块的产出,而是只有 21 个用户可以决定区块的产出。这 21 个用户由所有用户投票产生。通过牺牲一定的去中心化程度,EOS 获得了更快的区块处理速度。

另一种常见的是 Bonded Proof-of-Stake(BPOS)。用户通过质押代币来获得对下一个区块的影响力。质押的代币将被锁住一段时间。在这段时间里,用户无法使用这些代币。

🌳 生态

Algorand 将自己定位为驱动传统金融和去中心化金融加速融合。根据 DeFi Lama 的数据,Algorand 的总锁仓量排第 32 位,锁仓金额为八千万美金。目前它的 DeFi 生态只有 Yiedly。在 Yieldly 的官网,它们介绍到 ”The world's first and only DeFi suite on Algorand“。Yieldly 包含存款,跨链交易,赌博。

⚙️ 开发

Alogrand 支持智能合约,提供 Python,JS,JAVA,GO 的 SDK。Algorand 使用 Algorand virtual machine (AVM)。

Algorand 支持原生资产,即创建的资产和 Algo 享有同样的功能。从 Asset 的参数上,我们就能体会 Algorand 的定位了。Asset 拥有以下参数:

Creator (required)

AssetName (optional, but recommended)

UnitName (optional, but recommended)

Total (required)

Decimals (required)

DefaultFrozen (required)

URL (optional)

MetaDataHash (optional)

最后几个参数赋予对应地址管理 Asset 的能力。如果这些同样的资产出现在以太坊上,则可能会有中心化的问题。

Algorand 的合约分为 Stateful Contract 和 Stateless Contract。 Stateful Contract 就跟我们印象中的智能合约一样,拥有状态变量,处理 DApp 的主要逻辑。Stateless Contract 又叫 Smart Signature,用来为交易自动签名。Stateless Contract 可以用来管理账户资产,并且并不支持远程调用。

📔 相关阅读

🍼 保姆级教程:浅谈 DeFi 借贷

忠告:借錢梗要還、咪俾錢中介

最近关于借贷市场的新闻挺多的,上周有因 BetaFinance 上线 Binance LaunchPad(需要持有 BNB 来获取配额),导致各大平台 BNB 借贷利率暴涨;这周有 Geist Finance 上线 Fantom,提供高额的借贷奖励,TVL 迅速攀升。

今天我们就来讲一下关于 DeFi 借贷的基本知识(以下全部内容都是非投资建议,加密货币投资具有高风险)

传统借贷与 DeFi 借贷

在链下世界,我们如果去借钱,借贷关系是 P2P(点对点关系) 的,通常都需要和贷方签订借贷合同,合同上会写清楚借贷的时间,利率。理论上,我们需要按期还款并支付利息,逾期不还则会被催债甚至遭受信用危机。

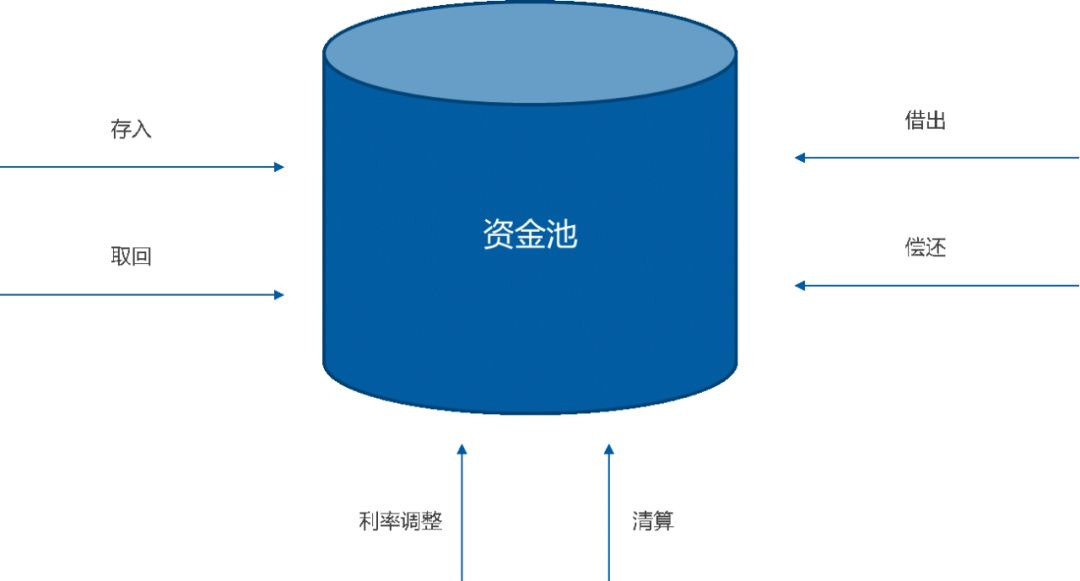

但在链上,借贷关系并不是点对点的。大部分项目都采取 “资金池” 的方式解救资金流动性的问题,我们的借和贷,都是和资金池进行交互。借和贷的需求通过智能合约进行撮合,无需签订合约。

「放贷人」,可以随时将闲置资金投入资金池,获取放贷利息收益,可以在任意的时候将资金取回

「借款人」,可以随时从资金池中借出资金,在任意时候进行还钱并支付利息

借贷平台将根据资金池里的资金情况,实时动态调整存款利率和借款利率

和传统借贷相比,DeFi 借贷更灵活、使用起来更方便快捷,它大大地促进了 DeFi 世界的资金利用率。

DeFi 借贷中的操作

DeFi 借贷主要有这么几个关键事件:存入、取回、借入、还贷、清算、利率更新,下面我们将为大家逐一讲解

存入

存入是使用借贷服务的第一步,也是最基础的一步。我们将闲置资金投入借贷池,可以得到凭证代币,凭证代币就是我们权益证明,凭证代币丢失,我们就无法取回资金。同时,凭证代币是我们进行借入操作所需要的抵押物。

取回

取回,是存入的逆操作,当我们想从资金池中撤出资金时,向借贷池提供我们的凭证代币,就可以得到当初存入的资金和利息收益。

借入

DeFi 世界暂时不存在信用贷款,借入资金前,我们需要提存入资金。我们可以通过抵押凭证代币,来借出同类或其他类型的代币。不同类型的代币,根据价值和流动性,会有不同的最大抵押率与清算阈值。

最大抵押率:最大可借出资产 / 抵押物价值,例如 ETH 的最大抵押率是 80%,我们存入 10 ETH 作为抵押,就可以借出 8 ETH 等值的同类或其他代币

清算阈值:抵押物面临被清算的门槛比率,通常清算阈值会高于最大抵押率,当抵押物价值下跌,或借出代币价值上涨,导致抵押率超过清算阈值,就会触发清算机制。例如 ETH 的最大抵押率是 80%,清算阈值是 90%,我们存入了 10 ETH 作为抵押,借出了 8 ETH 等价值的 BTC,当借出 BTC 价格上涨至等于 9 ETH,或 ETH 价格不断下跌,借贷抵押率突破 90%,我们抵押的 10 ETH 就会被清算。

还贷

还贷是借入的逆操作,我们需要支付我们当时借出的代币,并支付相应利息,就可以取回我们当时质押的凭证代币,然后取回我们当时的抵押资产。

清算

关于 DeFi 借贷,还有一个健康系数需要关注,它代表了我们账户目前的健康状态,如果健康系数低于 1,就会面临清算

健康系数 = ∑(抵押物*清算阈值)/(借款额+借款利息)

当抵押率突破清算阈值,我们的抵押资产就会面临清算危机,部分抵押资产将会被低价拍卖,用户提高账户的健康系数,从而避免全部资产被清算。

清算是为了避免系统性金融风险的发生,借款人将受到惩罚,清算人将获得奖励,清算人可以以低价购入高价值代币,进行套操作。

利率更新

DeFi 借贷的利率是实时更新的,存入、取回、借入、还贷、清算操作,都会导致利率的波动。和传统借贷的稳定利率不同,DeFi 借贷的利率是浮动的。当然,也有借贷平台尝试基于过去的借贷利率,结合资金池的资金状况,给出某一周期内的“稳定利率”。

结语

以上就是传统借贷和 DeFi 借贷的区别,以及 DeFi 借贷中的一系列关键操作。上述的许多内容都可以开展进一步的分析和学习,感兴趣的读者可以自行了解,我们也会在后期文章中更深入的讲解关于借贷的知识。

📔 相关阅读

📘 附加题

大家分享一篇值得深读的万字长文;MEV 赛道的关注度越来越高了;区块势的这期 Podcast 很适合 DeFi 初心者去学习

🚏Find us

💻 Website: unblock256.com

📤 分发渠道:知乎 | Notion | Substack | Medium

✈️ Telegram: un.Block Weekly

🕊️ Twitter: @unBlock256

📧 Email:unblocketh@gmail.com

视觉设计:Jenny

特别鸣谢:

本文非商业目的转载授权遵循 CC BY-NC 4.0 协议

版权所有 ©️un.Block 2021